Les États, les taux d’intérêt négatifs et la fin du capitalisme

09/05/2021

Patrick AULNAS

Les États ayant une forte propension à s’endetter, ils n’apprécient pas le prêt à intérêt. Lorsque les dettes s’accumulent, les intérêts à payer augmentent fortement et constituent une charge importante. Aussi, les gouvernants, aidés par la technocratie publique, ont-ils depuis toujours cherché à réduire les intérêts à verser, voire à les supprimer. La situation présente, avec des taux d’intérêt négatifs pour certains États, dont l’Allemagne et la France, n’est qu’un épisode supplémentaire dans une saga historique.

L’inflation, solution miracle

Comment réduire ou annuler l’intérêt dû par l’emprunteur au prêteur ? La solution miracle est l’inflation. Un taux d’intérêt nominal de 5% par an est réduit à néant avec une inflation de 5% et se transforme en taux réel négatif avec une inflation de 6%.

Mais l’inflation a un autre effet : elle résorbe la dette elle-même par dépréciation des montants à rembourser. Par exemple, avec une hausse des prix de 5% par an, le capital à rembourser, s’il n’est pas indexé, est réduit de moitié en une quinzaine d’années. Un exemple historique extrême peut être cité. L’ensemble de la dette publique française avoisinait les 200% du PIB en 1945. Mais de 1945 à 1948, le taux annuel d’inflation était compris entre 48 et 60% ! Ce taux énorme a fait fondre la dette en quelques années. Il en fut de même en Allemagne.

Évidemment, au cours de ces années 1945-1948, les taux d’intérêt nominaux ne se sont pas élevés entre 48 et 60%. Il en résultait que les taux réels, déduction faite de l’inflation, étaient très fortement négatifs.

La suppression de fait du prêt à intérêt par le quantitative easing

Actuellement, la suppression de fait du prêt à intérêt résulte de la politique de la Federal Reserve américaine et de la BCE (Banque centrale européenne), qui consiste à racheter sur le marché secondaire des titres de dette émis par les États. Racheter cela signifie payer et donc créer des liquidités. Il s’agit de la version new-look de la planche à billets. L’argent étant abondant, il ne coûte pas cher et les taux restent très bas. Les rachats des banques centrales sont colossaux. Fin 2020, l’actif du bilan de la BCE était composé de 61% de titres rachetés, soit 349 milliards d’€ sur un total de bilan de 569 milliards. Il s’agit principalement de créances sur des collectivités publiques. Mais si l’on observe, à la même date, l’actif du bilan consolidé de l’Eurosystème (ensemble des banques centrales de la zone euro), ce sont 1 793 milliards de créances liées à la politique monétaire qui apparaissent.

Le débat très politique sur l’annulation de la dette, lancé par quelques économistes et politiciens, consiste à proposer un abandon des créances détenues par la BCE sur les États. « Nous nous devons à nous-mêmes 25 % de notre dette », ont-ils écrit. Autrement dit, puisqu’une institution étatique, la banque centrale, détient des créances sur les États, autant les annuler.

En réalité, ce serait se tirer une balle dans le pied en donnant un signe extrêmement négatif. L’abandon de créance étant une procédure utilisée en cas de défaut de paiement, la confiance envers les États impliqués dans une telle opération disparaîtrait aussitôt. Qui voudrait encore leur prêter ? La collusion entre les banques centrales européennes et les États pour faire disparaître des emprunts pourtant bien réels apparaîtrait proche d’un système mafieux.

La diminution tendancielle des taux

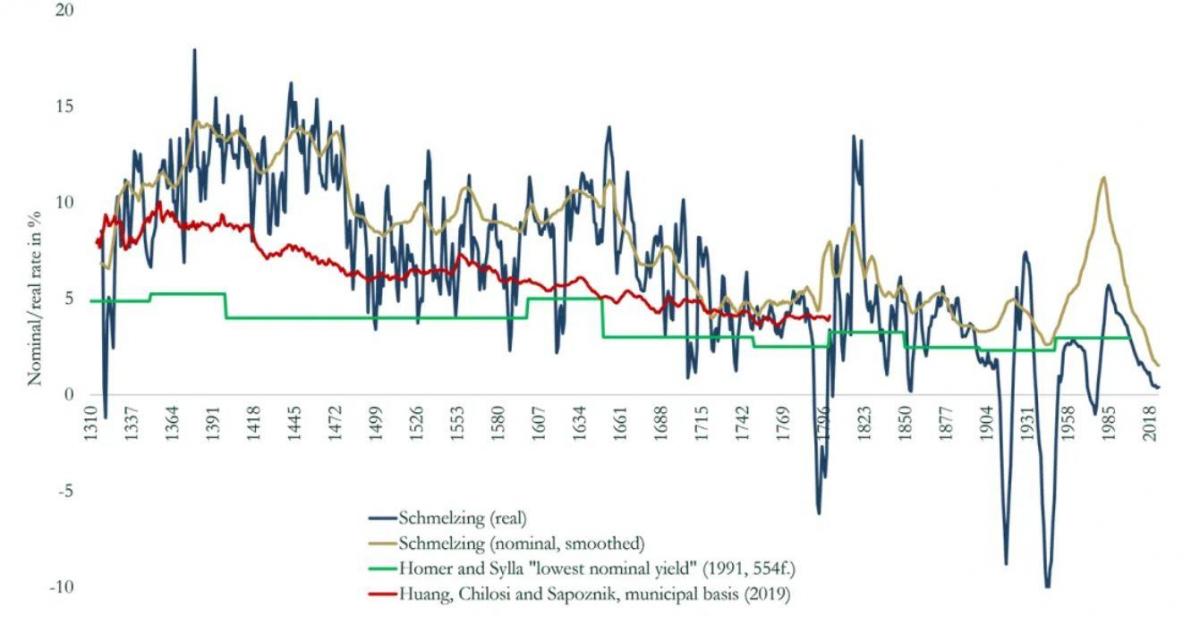

Les États ont toujours pesé de tout leur poids pour réduire les taux d’intérêt. Toutes les études sur le très long terme historique concluent à une tendance à leur diminution. Le graphique suivant récapitule trois études faites par Paul Schmelzing (Bank of England), Omer et Sylla (A History of Interest Rates) et Huang, Chilosi et Sapoznik (A Source Collection on Urban Annuities, 14th-18th Centuries) sur la période 14e-18e siècle.

Taux d’intérêt réels pondérés en fonction du PIB (1310-2018)

Dans toutes les études, malgré des fluctuations importantes, la tendance globale sur la période de sept siècles est à la baisse des taux. La naissance des États-nations date également de cette période et ils ont toujours utilisé l’endettement comme mode de financement. De multiples facteurs peuvent expliquer cette tendance à la baisse. Mais l’action des États pour éviter de supporter une charge d’intérêt trop lourde constitue un des éléments explicatifs.

Le fondement du capitalisme

En arrière-plan des manœuvres des États pour déprécier leur dette et annihiler le montant des intérêts, il y a bien sûr une lutte de pouvoir entre les deux grandes puissances qui dominent le monde : le capitalisme et les États-nations. Le capitalisme est fondé sur un principe majeur : la rémunération des capitaux. Les capitaux propres apportés aux entreprises sont rémunérés par des distributions de bénéfices (dividendes). Les capitaux empruntés sont rémunérés par un intérêt. Il est clair qu’en l’absence de rémunération des capitaux, ceux-ci seraient impossibles à mobiliser dans une économie de marché. Qui prêterait à taux 0 ?

Pourtant les États parviennent aujourd’hui à emprunter à taux 0 et même à taux négatif. Il s’agit d’une anomalie absolument fondamentale qui ne pourra s’éterniser. De deux choses l’une : ou bien les capitaux prêtés sont à nouveau rémunérés ou bien le capitalisme disparaîtra à terme. C’est en effet son principe de base qui est actuellement remis en cause.

La disparition du capitalisme suppose l’instauration d’un système économique entièrement dominé par les États. Remettre aux États l’ensemble du pouvoir, politique et économique, constituerait un recul majeur de la liberté, qui suppose une répartition maximum du pouvoir. Si un tel scénario est improbable dans les décennies prochaines, il ne l’est pas à plus long terme. Les États-Unis resteront encore la puissance économique dominante un certain temps, mais la Chine se prépare à prendre le relai. Le capitalisme chinois étant entièrement soumis au pouvoir politique, il s’agirait bien d’une évolution historique fondamentale. Le financement de l’économie pourrait alors relever essentiellement des prélèvements obligatoires. L’incitation par le profit, garantie de liberté, n’est plus nécessaire lorsque la coercition étatique est érigée en principe général.

Ajouter un commentaire