Dépenses sociales : toujours plus !

01/03/2019

Patrick AULNAS

Le fameux modèle social français coûte de plus en plus cher. Les dépenses sociales représentent aujourd’hui plus de la moitié des dépenses publiques. Il en résulte que le poids des prélèvements obligatoires consacrés aux dépenses sociales ne cesse d’augmenter. Le choix de la France est atypique car la marge de liberté des citoyens dans ce domaine est plus faible que partout ailleurs. Les arbitrages individuels sont refusés au profit d’une gestion très politique.

La moitié de dépenses publiques et les 2/3 des prélèvements obligatoires

51% des dépenses publiques étaient consacrées à la protection sociale en 2016. Cela représentait 648,8 milliards d’€ de prestations sociales. 91% de ces prestations (santé, retraite, chômage, etc.) sont versées par le secteur public contre seulement 9% par le secteur privé (mutuelles, associations, employeurs, etc.).

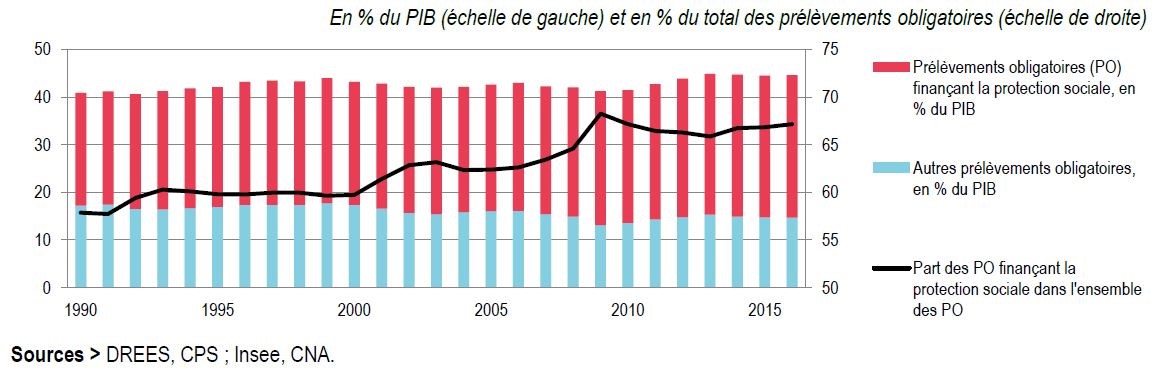

Si on observe les ressources et non plus les dépenses, un chiffre est particulièrement frappant : les deux-tiers des prélèvements obligatoires français financent la protection sociale, comme le montre le graphique suivant fourni par le ministère des Solidarités et de la Santé.

Part du financement de la protection sociale dans les prélèvements obligatoires

L’envolée historique de dépenses sociales

Le problème principal résulte de la croissance de ces dépenses, qui reste plus forte que la croissance du PIB. Il en résulte que les dépenses sociales représentent une fraction croissante du PIB. Autrement dit, la société française a choisi de consacrer son enrichissement prioritairement à des dépenses collectives de solidarité au détriment de la liberté de choix de chaque citoyen.

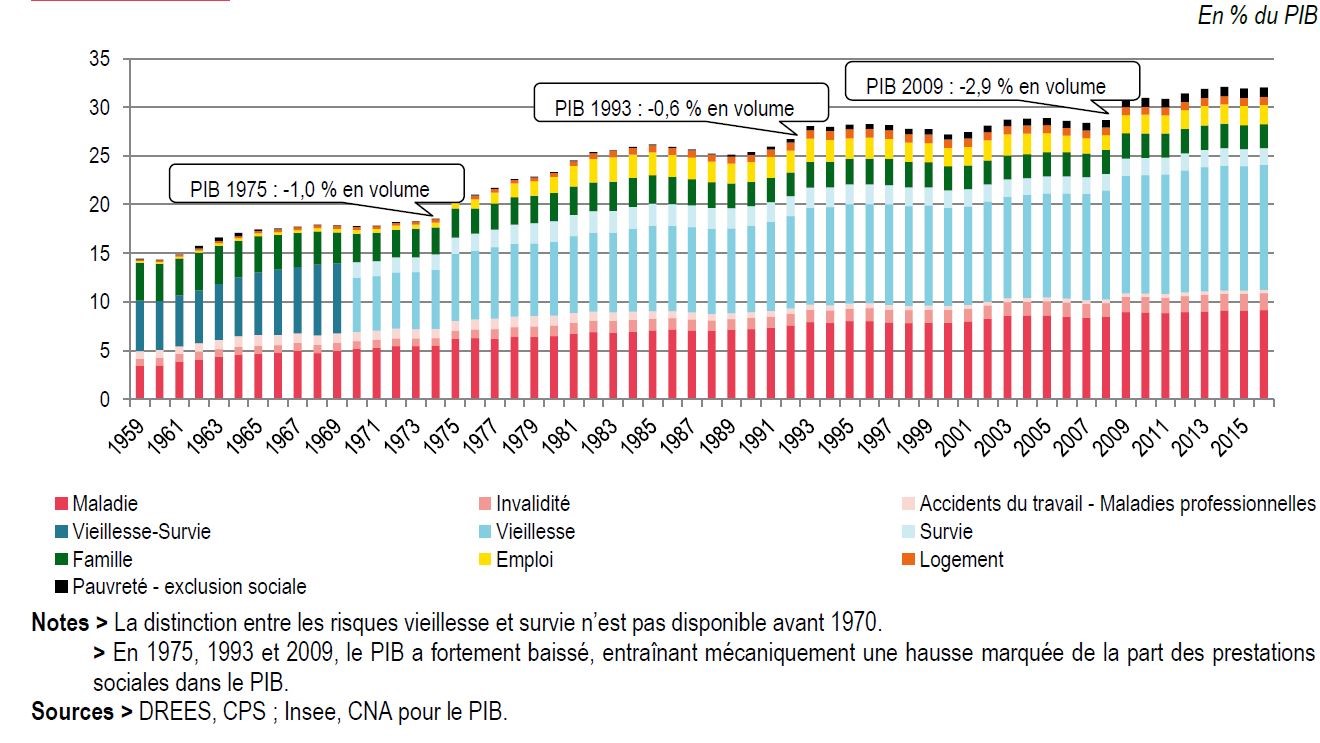

Depuis 1959, les dépenses publiques de protection sociale sont passées de 14% à 32% du PIB. Le tableau suivant fournit le détail des évolutions. On notera l’importance considérable des dépenses de santé et de vieillesse et leur très forte croissance.

Part des prestations sociales dans la richesse nationale depuis 1959

La croissance annuelle a été en moyenne de 6,9 % entre 1959 et 1981, puis de 2,8 % entre 1981 et 2007, et enfin de 1,8 % entre 2009 et 2016. Ce dernier chiffre reste supérieur à la croissance du PIB depuis 2010, qui est de 1,2% par an en moyenne. La part des dépenses sociales dans le PIB continue donc inexorablement à augmenter. Cette évolution ne peut évidemment pas être pérenne, sinon dans quelques décennies, la protection sociale absorbera l’essentiel du PIB.

La sécurité à crédit

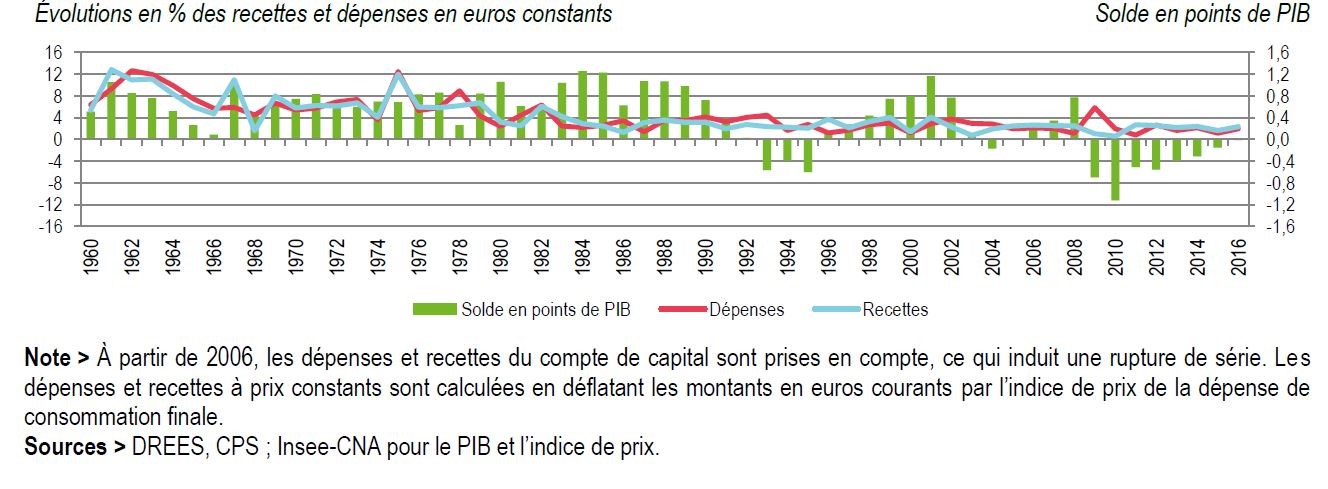

Les français ont, avec une inconscience qui interroge, choisi de reporter sur leurs enfants et petits-enfants la sécurité qu’ils s’offrent par les dépenses de protection sociale. On prétend que Louis XV utilisait l’expression « Après moi le déluge ». La France a collectivement adhéré à cette morale d’une médiocrité sans équivoque depuis le début des années 1990 en accumulant les dettes pour maintenir un système obsolète. En voici l’illustration.

Solde de la protection sociale et évolution des dépenses et des ressources

Les périodes de déficit apparaissent à partir de la décennie 1990, avec des rééquilibrages très provisoires de temps à autre. Nous ne sommes toujours pas sortis des déficits sociaux, malgré leur réduction depuis 2011. Il en résulte que la dette sociale accumulée est évaluée à 139,5 milliards au 31 décembre 2017. Quel bel héritage pour nos enfants !

Un modèle condamné à terme

Le modèle social français a évolué depuis la seconde guerre mondiale dans le sens d’une collectivisation croissante entraînant une augmentation mal maîtrisée des dépenses. La gestion totalement politique a conduit à chercher constamment des recettes nouvelles. La principale évolution dans cette direction fut la création en 1991 de la CSG, qui est en réalité un impôt sur le revenu permettant d’élargir l’assiette du financement de la protection sociale. Son taux initial de 1,1% est aujourd’hui de 9,3%. Il a donc pratiquement décuplé en une vingtaine d’années.

Le caractère résolument collectiviste du modèle social français entraîne des rigidités et une faible adaptabilité. Gestion politique oblige : il faut d’abord et avant tout tenir compte de l’impact électoral de chaque décision de gestion, ce qui génère une omniprésente démagogie. Ce modèle est sans aucun doute condamné à terme sauf si un miracle se produit : une très forte croissance économique de 4 ou 5% par an pendant de nombreuses années. Dans ce cas la richesse créée permettrait d’assurer le financement et les politiciens pourraient feindre de donner beaucoup à leurs électeurs… avec l’argent des autres. Mais comme cette hypothèse a des chances infimes de se réaliser, il faudra tôt ou tard responsabiliser individuellement chaque prestataire en lui laissant une certaine liberté de choix.

Cela commence déjà très discrètement à se produire. Les prestations retraite ou santé des régimes obligatoires ayant tendance à baisser, ce sont des régimes complémentaires librement souscrits qui suppléent aux défaillances. Nul doute que cette évolution s’accentuera.

Ajouter un commentaire