Partage de la valeur ajoutée : sommes-nous exploités ?

26/09/2018

Patrick AULNAS

Comment partageons-nous nos richesses ? Y-a-t-il d’affreux capitalistes qui se versent de copieux dividendes et de pauvres salariés scandaleusement exploités ? La presse d’extrême-gauche ne se prive pas de l’affirmer. Se sentir victime d’une oppression peut en effet mobiliser les énergies et conduire au militantisme. Mais la réalité est assez banale si on observe les grandes tendances depuis la seconde guerre mondiale.

Les chiffres de l’INSEE

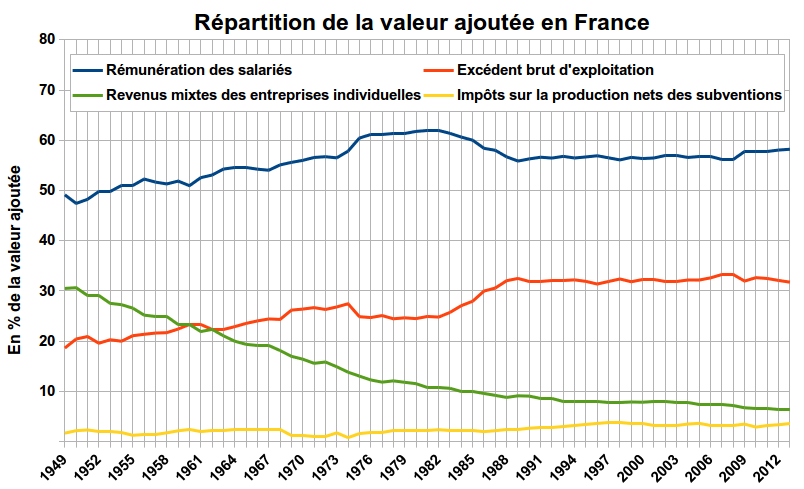

L’INSEE détermine pour la France la répartition de la valeur ajoutée (ensemble des productions) entre salariés, entreprises et travailleurs indépendants. Cette évolution est la suivante depuis 1949 :

Les gagnants et les perdants de l’histoire récente

En 1949, les richesses produites en France étaient réparties entre les salariés (49%, courbe bleue), les travailleurs indépendants (30%, courbe verte) et les entreprises (19%, courbe rouge). Nous négligerons les impôts sur la production (qui ne comprennent pas l’impôt sur les sociétés). En 2012, la répartition devient : salariés (58%), travailleurs indépendants (7%), entreprises (32%). Cette évolution s’explique principalement par la salarisation de notre économie.

Entre 1949 et 2012, le nombre de salariés a considérablement augmenté et le nombre de travailleurs indépendants s’est effondré. Le travail provient essentiellement aujourd’hui des salariés employés par des entreprises. Les grandes entreprises employant de nombreux salariés ayant un poids plus important, il en résulte que la part de la valeur ajoutée revenant aux entreprises (excédent brut d’exploitation ou EBE) augmente également. Les entreprises employant des salariés ont gagné du terrain au détriment des travailleurs indépendants (agriculteurs, artisans, commerçants, professions libérales).

Les « revenus mixtes des entreprises individuelles » (courbe verte) rémunèrent à la fois le travail de l’indépendant et le capital investi dans son entreprise. En scindant en deux parts égales ces revenus (moitié capital, moitié travail) on obtient une quasi constance de la répartition des revenus entre capital et travail sur la période : soit environ 2/3 pour le travail, 1/3 pour le capital.

Une chose semble évidente : les victimes de notre histoire récente sont les travailleurs indépendants et les vainqueurs sont les salariés. Ces derniers ont gagné en poids politique du fait de leur nombre et ils ont obtenu une protection sociale (santé, retraite, etc.) et une réglementation du travail très dense, presque inexistantes avant la deuxième guerre mondiale.

Les données INSEE schématisées ci-dessus montrent bien que salaires et EBE ont augmenté à peu près parallèlement. Il n’y a pas eu de captation massive de la richesse par les entreprises.

L’affectation de l’EBE

L’EBE ou bénéfice brut représente donc aujourd’hui 32% de la valeur ajoutée. Comment les entreprises l’utilisent-il ? L’EBE a quatre destinations :

- La rémunération des capitaux propres : dividendes versés.

- La rémunération des capitaux empruntés : intérêts des emprunts.

- La mise en réserves d’une partie des bénéfices et l’amortissement des immobilisations, qui permettent d’autofinancer les investissements futurs.

- Le paiement de l’impôt sur le bénéfice (IS).

La salarisation massive implique nécessairement un rôle croissant des entreprises employant des salariés. Et comme elles décident de la répartition de leur EBE, leur pouvoir de décision économique s’est accru. Cependant, comme on le sait, l’État a répliqué d’une façon simple : en augmentant considérablement les prélèvements obligatoires pour accroître sa puissance économique.

Dans les grandes entreprises, c’est l’équipe dirigeante qui décide de l’affectation du bénéfice brut ou EBE. Elle propose une répartition des bénéfices à l’assemblée générale des actionnaires et cette répartition est presque toujours validée. Il faut en effet disposer d’informations financières précises et de la compétence nécessaire pour réaliser cette répartition.

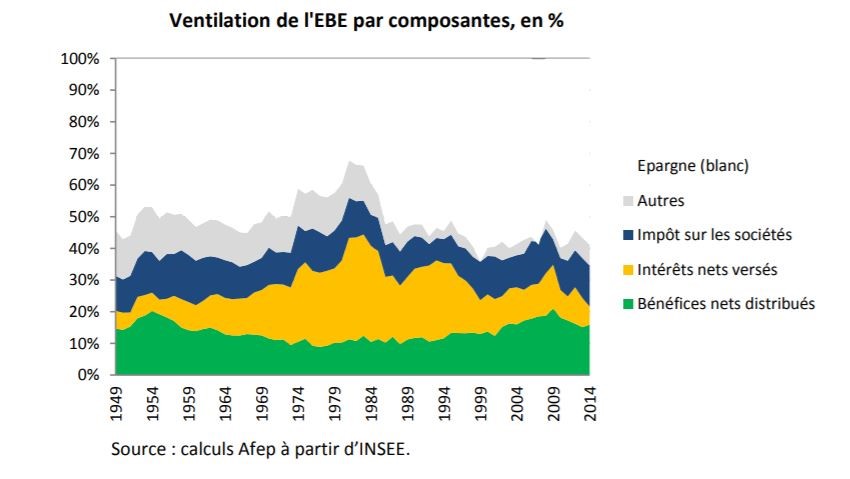

En ce qui concerne l’affectation de l’EBE des sociétés non financières depuis la seconde guerre mondiale, l’AFEP propose le schéma suivant pour la France :

Il n’y a pas eu d’évolution structurelle massive depuis 1949, mais des fluctuations parfois importantes liées au niveau des taux d’intérêt. L’épargne (grosso modo mise en réserves des bénéfices) varie de 55% de l’EBE en 1949 à 59% en 2014. Les bénéfices distribués évoluent entre 10 et 20% de l’EBE. Les intérêts versés constituent l’élément le moins stable du fait des fluctuations très fortes des taux d’intérêt. Au début des années 1980, le taux d’intérêt annuel à 10 ans est monté à 17% ! Aussi les intérêts représentaient-ils environ 30% du l’EBE à cette époque contre moins de 10% aujourd’hui.

Là encore, il n’apparaît pas que les bénéfices distribués aient accaparé une proportion croissante de l’EBE. La situation actuelle est à peu près équivalente à celle de 1949.

Salaires et profits

Les constatations précédentes amènent à se poser une question : pourquoi existe-t-il des polémiques incessantes sur le partage de la valeur ajouté entre salaires et profits. Les économistes produisent quantités d’études sur ce sujet et elles aboutissent à des conclusions divergentes. Certaines d’entre elles concluent à une évolution favorable aux distributions de dividendes, d’autres à une évolution favorable aux salaires.

Inutile de chercher à trancher : il est possible de conclure dans un sens ou dans l’autre selon les paramètres choisis (point de départ de l’analyse, salaires bruts ou brut de brut incluant les charges dites patronales, salaires seuls ou ensemble du travail rémunéré, etc.). Il suffit d’observer la partie verte du graphique précédent pour comprendre qu’en choisissant comme point de départ de l’étude 1980, on pourra conclure à une augmentation des bénéfices distribués. En choisissant comme point de départ 2009, on aboutira à la conclusion inverse. Toutes ces études n’ont donc qu’un intérêt limité. Seule la tendance de long terme importe vraiment.

En réalité, il est impossible de comparer la situation de 1949 à celle d’aujourd’hui. Le travail salarié s’étant beaucoup développé, sa part de la valeur ajouté a nécessairement augmenté. Mais comment dire ce que doit être sa juste part ? La réponse à cette question relève de la politique et de l’éthique et non de l’économie. On peut simplement constater que la valeur ajoutée se répartit entre capital et travail sans grands bouleversements depuis 70 ans : 2/3 au travail (salarié ou indépendant), 1/3 au capital.

En revanche, ce qui a disparu c’est l’espoir de la société égalitaire dont les hommes ont commencé à rêver au 19e siècle avec le marxisme. Après la seconde guerre mondiale, cet espoir tendait à dominer l’intelligentsia occidentale qui se rapprochait de plus en plus du communisme ou du socialisme. L’échec du communisme a conduit à reléguer au magasin des accessoires surannés l’égalitarisme socialiste. La raison en est simple : l’histoire récente a montré que la marche vers l’égalité est en réalité une course vers la servitude. Les hommes ont choisi la liberté en maintenant une certaine inégalité. Doit-on vraiment le regretter ?

Ajouter un commentaire