Faut-il taxer les loyers fictifs des propriétaires ?

26/10/2016

Patrick AULNAS

Vous êtes propriétaire de l’appartement ou de la maison où vous vivez. Des économistes et des fiscalistes posent régulièrement la question suivante : faut-il ajouter à votre revenu imposable les loyers fictifs (ou implicites) correspondant à l’occupation du logement ? Évidemment, pour un individu normal, une telle proposition est immédiatement perçue comme une aberration. Pas pour les spécialistes du sujet ! C’est dire à quel point les spécialistes peuvent parfois s’égarer.

Le sujet est un serpent de mer qui refait régulièrement surface, en particulier lorsque l’État cherche des recettes nouvelles. Un récent rapport de France Stratégie, organisme de réflexion placé auprès du Premier ministre, évoque à nouveau cette question sans prendre position. Mais une note de l’OFCE préconise clairement d’instaurer ce nouvel impôt.

Pourquoi taxer les loyers implicites ?

Deux arguments sont invoqués : la justice fiscale et la neutralité fiscale. Les loyers payés par des particuliers locataires ne sont pas déductibles du revenu imposable. Les propriétaires, eux, occupent gratuitement leur logement mais en retire un avantage en nature non imposable. Selon nos grands penseurs de la fiscalité équitable, il faudrait donc ajouter au revenu du propriétaire la valeur estimée de cet avantage en nature. Le propriétaire serait ainsi dans la même situation fiscale que le locataire. La différence de traitement entre locataire et propriétaire est analysée comme une injustice.

Les situations de propriétaire et de locataire étant différentes à beaucoup d’égards, l’appréciation de l’équité n’est pas simple. Rappelons que le propriétaire est déjà soumis à un impôt sur le capital immobilier : la taxe foncière. Il a la responsabilité de toutes les réparations importantes et coûteuses sur l’immeuble. Il convient de noter également que l’évolution récente de la fiscalité a été très défavorable au propriétaire accédant. Les intérêts d’emprunt faisaient l’objet d’un crédit d’impôt qui a été supprimé.

Les locataires bénéficient de nombreuses aides publiques

Mais, au-delà de l’aspect fiscal, des aides publiques importantes sont accordées à un nombre important de locataires à revenus faibles. Selon Eurostat environ 60% des ménages français sont propriétaires de leur résidence principale, 16% des ménages bénéficient de logements sociaux et payent donc un loyer très inférieur au prix du marché, financé sur fonds publics. Les autres, soit environ un quart des ménages, sont locataires au prix du marché, mais peuvent bénéficier de prestations publiques type APL (aide personnalisée au logement). La situation est donc très complexe et il est impossible de se prononcer in abstracto sur le degré d’équité actuel. Dans ce domaine, l’État cherche visiblement des recettes nouvelles en invoquant la justice. Il est appuyé dans ce domaine par une myriade de spécialistes au service des politiciens.

La plaisanterie de la neutralité fiscale

Le deuxième argument en faveur de l’imposition des loyers implicites est le respect de la neutralité fiscale entre les différents types de revenus du capital. Le propriétaire-occupant d’un logement retire de son capital immobilier un avantage en nature non imposable qui constitue un revenu du capital. Or, les autres revenus du capital sont imposables à l’IR (dividendes, intérêts, loyers perçus en cas de location à un tiers). Pourquoi pas celui-là ? L’argument de la neutralité a de quoi surprendre puisque l’impôt sur le revenu progressif est par conception un impôt interventionniste et ne prétend nullement à la neutralité. La progressivité a un effet redistributif. Les multiples niches fiscales permettant crédits et réductions d’impôt visent à favoriser telle ou telle activité.

Les revenus du capital ne sont pas taxés de façon identique. Les intérêts et les dividendes ont chacun un régime spécifique. Certains revenus fonciers bénéficient d’avantages importants s’ils entrent dans un cadre réglementaire précis (dispositifs Borloo, Duflot, micro-foncier, etc.). L’impôt sur le revenu est une usine à gaz interventionniste qui représente tout le contraire de la neutralité.

La question n’est donc pas la neutralité de l’imposition du capital, mais le choix économiquement pertinent. Faut-il favoriser l’accession à la propriété ou non ?

« Quand le bâtiment va, tout va »

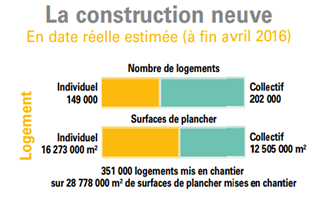

Une politique fiscale défavorisant l’accession à la propriété des logements aurait un impact important sur le secteur du bâtiment. Il comporte un grand nombre d’entreprises artisanales travaillant sur de petits chantiers de maisons individuelles. Pour 2015, la FFB (Fédération française du bâtiment) fournit les chiffres suivants : 380 300 entreprises de moins de moins de 11 salariés sur un total de 401 100 entreprises, dont 94 100 microentreprises. Le secteur emploie 1 051 000 salariés. La production se répartit ainsi pour le logement :

Ces données économiques permettent de comprendre pourquoi aucun gouvernement ne s’est hasardé à suivre les conseils de quelques think tanks en mal d’innovations fiscales. Pourtant, la tentation est grande car l’enjeu financier est important. Selon l’Insee, les loyers implicites représenteraient plus de 120 milliards d’€. Voilà une nouvelle base fiscale pouvant rapporter gros.

Mais l’imposition des loyers fictifs irait à l’encontre du désir le plus profond des français et risquerait de déstabiliser tout un secteur d’activité.

Faire reculer le marché ?

L’écrasante majorité des propriétaires consent un effort financier considérable pour accéder à la propriété. Ce ne sont pas des rentiers. Les remboursements d’emprunts représentent une lourde charge pendant de longues années. Cette volonté tenace d’accéder à la propriété doit-elle être découragée ? La justice n’est pas une arithmétique fiscale élémentaire. En démocratie, elle consiste aussi à respecter les souhaits massivement exprimés des citoyens. Les français, comme beaucoup d’autres peuples, sont profondément attachés au droit de propriété. Il représente un facteur de stabilité sociale unanimement reconnu. Pourquoi alors certains proposent-ils de défavoriser la propriété individuelle immobilière ? La réponse est évidente. Moins il y a de propriétaires individuels et plus il y a de propriété collective appartenant à de gros investisseurs publics ou privés. Si la petite propriété individuelle recule, l’État et le capitalisme deviennent tous deux plus puissants. La technocratie d’État, par sa connivence avec les dirigeants des grands groupes, gagne alors en influence et le marché recule.

Ajouter un commentaire