La justice fiscale, ça n’existe pas !

01/10/2015

Patrick AULNAS

La notion de justice fiscale est constamment invoquée par les journalistes ou les hommes politiques, qu’ils soient de droite ou de gauche. Par exemple, il est courant d’entendre que la taxe d’habitation, calculée sur la valeur locative cadastrale du bien occupé, est profondément injuste. Elle ne tient pas compte des revenus du contribuable. La TVA est également à l’honneur dans ce domaine et serait injuste pour la même raison. Dans l’esprit de nombreux intervenants, la justice fiscale semble donc consister à calculer les impôts et taxes en fonction des revenus ou de l’importance du patrimoine. Cette approche remonte au début du 20e siècle, à une époque où l’État-providence n’existait pas. Elle n’a plus lieu de se maintenir aujourd’hui.

Un retard d’un siècle

Joseph Caillaux, ministre des finances, fit voter la loi du 15 juillet 1914 établissant pour la première fois en France un impôt sur le revenu à barème progressif. La France vivait alors sous le règne de l’État-gendarme. Les fonctions de l’État se réduisaient donc à la police, la justice, l’administration territoriale, la diplomatie et l’armée. Pas de redistribution par le biais d’une assurance-maladie ou d’un système de retraite obligatoire, pas de prestations familiales, pas d’assurance chômage obligatoire mais des caisses de secours mutuel facultatives.

Dans la mesure où la redistribution ne s’opérait pas par la dépense publique (prestations sociales diverses), il était possible de considérer que la contribution de chacun aux ressources publiques devait être calculée en fonction des capacités contributives, donc de l’importance des revenus. Les traités de finances publiques ou de droit fiscal ont alors défini la justice fiscale de façon simple et presque arithmétique. Un droit fixe (toute personne paye le même montant, par exemple droit de timbre pour le permis de conduire) est particulièrement injuste, un impôt ou taxe proportionnel est plus satisfaisant (par exemple la TVA), un impôt progressif constitue la meilleure approche de la justice fiscale (impôt sur le revenu, ISF). Des générations d’étudiants en droit ou sciences politiques ont ainsi appris ce qu’était la justice fiscale. Le sujet souffrait assez peu la discussion.

Justice fiscale et optimum de redistribution

L’avènement de l’État-providence, dans la seconde moitié du 20e siècle, a complètement bouleversé l’analyse. La sphère publique fonctionne, sur le plan financier, comme une énorme machine qui prélève de l’argent sur la société civile puis le dépense de multiples façons. Mais les transferts sociaux ont pris une importance considérable. Ainsi en 2013, sur 945,6 milliards de prélèvements obligatoires, les dépenses de sécurité sociale au sens large représentaient 507 milliards, soit 53,6% et les dépenses de l’État seulement (?) 297,5 milliards, soit 31,5% du total.

Cela signifie concrètement que le citoyen Lambda peut se trouver dans des situations très diverses par rapport à la machine redistributive publique. Il peut payer beaucoup et recevoir peu ou payer très peu et recevoir beaucoup. Un cadre dirigeant soumis à l’ISF verse des sommes très importantes en impôts et cotisations. En faisant abstraction de l’accès aux services publics ouverts à tous, il reçoit en contrepartie essentiellement une protection maladie et des droits à retraite. Un bénéficiaire du revenu de solidarité active (RSA) ne contribue que très peu (essentiellement par la TVA sur sa consommation) mais reçoit pratiquement toutes ses ressources de l’État-providence.

Il est donc nécessaire d’apprécier l’effet redistributif global du système et pas uniquement les modalités de prélèvement. L’idée sous-jacente du concept initial de justice fiscale était de répartir l’effort contributif en fonction des capacités financières de chacun. Il s’agit aujourd’hui d’apprécier le niveau de redistribution souhaitable en tenant compte à la fois de la contribution de chaque citoyen aux ressources publiques mais aussi des prestations reçues par lui. Il faudrait donc définir un optimum de redistribution au lieu de se contenter de ressasser qu’il faut plus de justice fiscale.

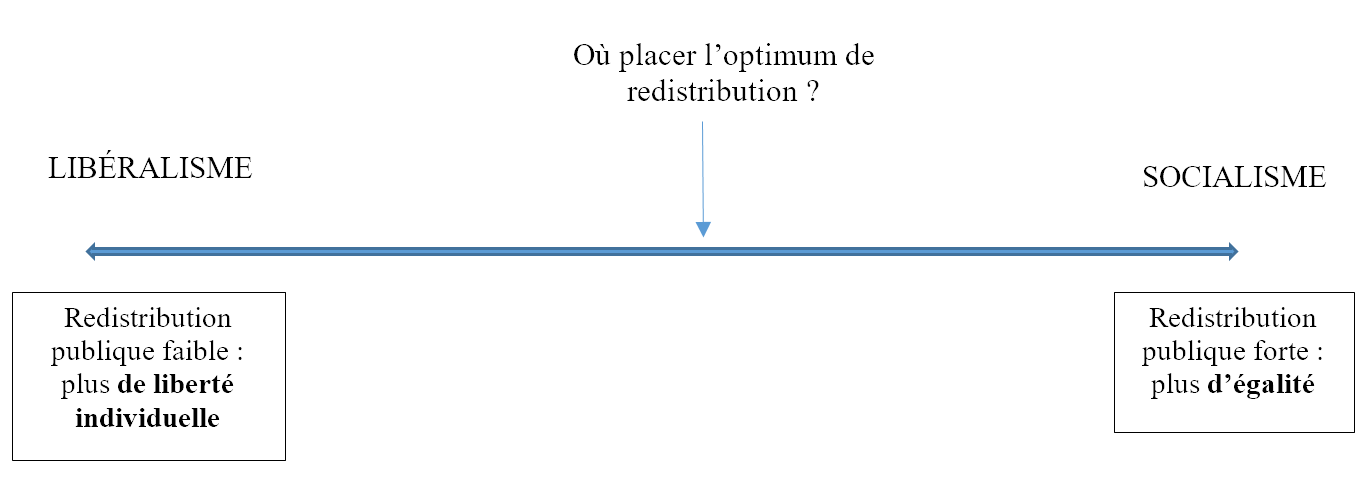

Liberté ou égalité

Cet optimum fonctionne comme un curseur que l’on déplace dans le sens de la liberté ou dans le sens de l’égalité. Il serait possible de le schématiser ainsi :

Pour les partis de gauche, la définition de la justice est assez simple en pratique : accentuer l’égalité des revenus et des patrimoines ou, en utilisant le jargon politicien, « lutter contre les inégalités ». Le curseur de l’optimum redistributif peut donc aller très loin dans le sens de l’égalité : prélèvements très importants et prestations très élevées pour niveler les différences. La machine redistributive publique absorbe une part croissante du produit national.

Pour les libéraux, la marche forcée vers l’égalité conduit à annihiler la liberté. Il faut manier le curseur avec prudence. La justice ne peut pas conduire au nivellement par la violence légitime car il n’y a pas de justice sans liberté. La justice n’est pas un concept arithmétique simpliste calculé sur les disparités de revenus ou de patrimoines. Il est juste d’accorder à chacun le maximum de liberté compatible avec le maintien du contrat social. Mais il est injuste d’abandonner à leur sort les plus faibles, surtout dans une société riche. L’optimum de redistribution libéral est donc complexe à définir.

Facilité d’explication et habileté politicienne

Bien que totalement obsolète, le concept de justice fiscale conserve de nombreux adeptes. Si les spécialistes ont abandonné cette approche, elle reste bien ancrée dans le milieu politique et dans l’opinion publique, peut-être par son simplisme qui lui confère d’incontestables qualités pédagogiques. Vous convaincrez facilement n’importe quel citoyen en lui récitant la fable du droit fixe injuste, de la taxe proportionnelle moins injuste et de l’impôt progressif, sommet de la justice fiscale. Les politiciens ne s’en privent donc pas. C’est tellement simple à faire comprendre et ça marche tellement bien ! Mais essayez d’expliquer dans un discours politique que l’effet redistributif global de l’interventionnisme public mérite certains ajustements… Mieux vaut alors avoir un auditoire d’étudiants de Sciences Po.

Il ne faut pas non plus perdre de vue l’attachement du monde politique à l’interventionnisme fin autorisé par un impôt aussi inutilement complexe que l’impôt sur le revenu. Il aurait un effet incitatif par les multiples réductions et crédits d’impôt dont l’ont affublé les politiciens au fil des ans (pour adhésion à un syndicat, pour don à un organisme caritatif, pour dépenses d’économie d’énergie, etc.). Ces avantages fiscaux sont présentés comme « justes » pour des raisons éthiques, sociales ou civilisationnelles (la fameuse « transition énergétique » par exemple). En les utilisant, les contribuables choisissent de payer un peu moins d’impôt et d’affecter cet argent public à une dépense choisie par eux. L’efficacité de ces mesures reste à prouver sur le long terme, mais elles offrent aux politiciens l’occasion d’un interventionnisme minutieux, plutôt apprécié de l’opinion. Le ressenti de justice fiscale est alors au service de l’habileté politicienne.

***

Prétendre que la TVA est injuste et l’impôt sur le revenu beaucoup plus juste relève donc de la démagogie. Il faut apprécier ce que chacun donne à la sphère publique sans oublier ce qu’il en reçoit. Bien sûr, si l’objectif est l’égalité arithmétique des revenus et des patrimoines, tout ce qui ne va pas dans cette direction est injuste. Mais voilà précisément où se trouve la démagogie. Qui peut penser qu’il soit souhaitable d’atteindre un tel égalitarisme ? Qui ne perçoit qu’il conduit nécessairement au totalitarisme ? Mais l’action politique n’allant pas sans simplifications, la fameuse justice fiscale risque de demeurer encore longtemps un sujet de controverses.

Ajouter un commentaire