France : Too big to fail ?

08/10/2014

Patrick AULNAS

La situation économique de la France inquiète de plus en plus. Le pays en est réduit à demander à l'Allemagne d'infléchir sa politique économique pour pouvoir... profiter des effets induits. On a peine à y croire mais nous en sommes là. Un poids lourd de l'économie européenne peut-il sombrer comme la Grèce ou est-il trop important pour que ses partenaires acceptent sa faillite ?

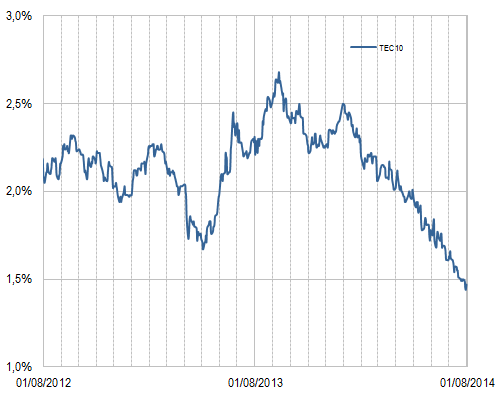

Le pays continue à s'endetter lourdement, mois après mois. Ainsi, l'Agence France Trésor, chargée de la gestion les emprunts de l'État français, a émis 28 milliards d'€ de nouveaux emprunts à long terme en avril 2014, 9,5 milliards en mai et 18,6 milliards en juin (1). Les taux, historiquement au plus bas, permettent la soutenabilité de ces emprunts. Mais comme le montre le graphique suivant, la fluctuation des taux d'intérêt est la règle.

Taux des emprunts à 10 ans de l'État français sur les 24 derniers mois (2)

Il suffirait donc que les taux remontent à 3 ou 4% pour que le poids des intérêts de la dette publique mette le pays en difficulté financière grave.

La France reporte d'année en année les réformes de structure qui permettraient de réduire le déficit public en deçà de 3% du PIB. Si notre déficit budgétaire était par exemple de 2% par an, les amortissements des emprunts en cours deviendraient supérieurs aux nouvelles émissions d'OAT (3). Il en résulterait une diminution de la dette publique globale qui représente aujourd'hui environ 2000 milliards d'€, soit près de 94% du PIB. Mais avec un déficit qui dépasse les 4%, les emprunts nouveaux sont largement supérieurs aux remboursements des emprunts anciens et la dette poursuit son envolée.

Pourquoi, malgré le non-respect répété de ses engagements internationaux, en particulier à l'égard de ses partenaires européens, la France bénéficie-t-elle encore de la faveur des marchés financiers ? Pourquoi ne paie-t-elle pas des intérêts beaucoup plus élevés comme l'Espagne, le Portugal ou la Grèce ? La réponse est simple. D'une part, l'administration fiscale est jugée efficace ; d'autre part, les banques centrales injectent des quantités considérables de liquidités dans l'économie par la politique de Quantitative Easing ou assouplissement quantitatif. Elles acquièrent des titres de dette publique ou des titres hypothécaires et distribuent en contrepartie des liquidités aux organismes financiers qui eux-mêmes peuvent les placer en titres de dette publique. Ce mécanisme dangereux, qui ressemble au serpent qui se mord la queue, dégrade le bilan des banques centrales dont l'actif accumule les titres à risque. On comprend aisément qu'une telle politique est un palliatif et qu'elle n'aura qu'un temps. Lorsqu'elle sera devenue inapplicable, les liquidités se feront plus rares et les taux d'intérêt grimperont en flèche.

Tout dépend donc du moment où la politique du Quantitative Easing sera remise en cause par les banques centrales. Cela peut durer des années ou seulement quelques mois. L'incertitude est totale. Mais lorsque ce changement inéluctable de politique monétaire se produira la concurrence pour attirer les capitaux sera impitoyable. Les capitaux disponibles chercheront évidemment les placements les moins risqués. Les États qui n'auront pas assaini leur situation budgétaire supporteront des taux d'intérêts très élevés.

L'augmentation des prélèvements obligatoires étant devenu impossible, il est donc impératif de mener une politique très lisible de réduction des dépenses publiques : tout le contraire de la politique actuelle de la France qui n'est qu'une succession de tergiversations. Une telle trajectoire mènerait à une lente diminution du stock de dette publique, signe majeur de l'assainissement pour les marchés financiers. Elle permettrait aussi de réduire la dépendance du pays à l'égard des marchés.

Chacun sait que si la France tombe elle entraînera dans sa chute l'Europe entière. Il ne sera pas possible, eu égard aux montants en jeu, de venir à son secours comme on l'a fait pour d'autres pays. Le fameux too big to fail s'applique peut-être aux banques (pas toujours : voir Lehman Brothers) mais jamais à un État.

La France socialiste, comme Zadig, se croit victime de l'injustice du monde entier. Quand reviendra-t-elle à la raison ? Désormais le temps presse. Le conte de Voltaire pourrait se terminer en tragédie grecque.

____________________________________________

(1) http://www.aft.gouv.fr/rubriques/recapitulatif-mensuel-des-operations_487.html

(2) http://www.aft.gouv.fr/articles/historique-de-l-indice-tec-10_180.html

(3) OAT = Obligations assimilables du Trésor. Ce sont les titres émis par le Trésor public pour emprunter à long terme.

Ajouter un commentaire