Encadrement des déficits : le refus obstiné des politiciens

21/02/2018

Patrick AULNAS

Si certains pays européens se sont orientés vers la maîtrise de leur déficit budgétaire public, la France fait figure d’exception. Elle refuse de réduire ses dépenses publiques, seule solution pour maîtriser les déficits. Mais elle continue à augmenter les prélèvements fiscaux ou sociaux pour éviter une dérive incontrôlable des finances publiques. La politique d’Emmanuel Macron n’a pas rompu avec ces tendances.

La seule solution dans ce domaine consisterait à imposer des contraintes juridiques véritablement sanctionnées aux politiciens. Toutes les tentatives en ce sens ont échoué. L’obstination de la classe politique dans ce domaine est constante. Les dirigeants politiques considèrent que leur pouvoir d’endetter leurs concitoyens est légitime puisqu’ils représentent l’intérêt général. CQFD !

Voici quand même un petit panorama des contraintes juridiques actuelles en matière de déficits publics.

Les grandes lignes du droit européen

Le droit européen comporte trois ensembles de dispositions.

- Pour adhérer au traité de Maastricht (création de l’euro) en 1992, il fallait respecter plusieurs critères dont les deux suivants : le déficit des administrations publiques (y compris organismes de protection sociale) ne doit pas dépasser 3% du PIB ; la dette publique ne doit pas dépasser 60% du PIB. Ces critères sont toujours en vigueur.

- En 1997, le pacte de stabilité et de croissance a précisé le mode d’interprétation des critères de Maastricht (mais cela reste très flou et très politique) et instauré une procédure de surveillance des budgets des États. En cas de déficit supérieur à 3% du PIB, le Conseil peut proposer à l’État concerné des actions correctrices à entreprendre dans les dix mois. Des sanctions financières (de 0,2 à 0,5% du PIB) peuvent être infligées en cas de non-respect des préconisations du Conseil.

- Un nouveau traité (Traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire), appelé couramment Pacte budgétaire européen, a été signé en 2012 entre les États de la zone euro. Il préconise l’adoption par les États d’une règle d’or (qualificatif non juridique mais journalistique) à inscrire de préférence dans la constitution. Une amende pouvant aller jusqu’à 0,1% du PIB peut être infligée aux États qui n’adopteraient pas cette règle d’or. Par ailleurs, l’échec des précédentes mesures de limitation des déficits a conduit à adopter des mesures plus techniques de surveillance des États, reposant sur le concept de déficit structurel. Il s’agit, comme son nom le laisse entendre, d’un déficit calculé en faisant abstraction des fluctuations économiques conjoncturelles, donc d’une mesure de la tendance durable au déficit dans un État. Ce déficit structurel ne doit pas dépasser 0,5% du PIB.

Mieux vaut malgré tout un droit européen

Cette réglementation européenne a été constamment violée par les États. Elle représente un objectif à atteindre pour certains d’entre eux, dont la France. Mais la volonté politique est absente. Dépenser est très porteur électoralement. En 2016, en France, le déficit au sens de Maastricht a été de 3,4% (limite juridique : 3%) et le déficit structurel d’environ 1,5% (limite juridique : 0,5%).

Le droit européen constitue malgré tout dans ce domaine une contrainte de gestion importante empêchant les États de revenir à leurs vieux démons. S’il disparaissait, c’est-à-dire si l’euro n’existait plus, nous verrions immédiatement ressurgir les subterfuges monétaires du passé, particulièrement prisés par la classe politique française : dépréciation monétaire, création monétaire par la banque centrale et inflation.

Les dispositions du droit interne français

La France s’est-elle au moins conformée à son engagement européen d’inscrire une « règle d’or » dans sa Constitution ? Juridiquement, du point de vue du droit interne, la réponse est positive. Mais comme il n’y aura pas d’appréciation au niveau européen, nous sommes en réalité confrontés à un refus de la classe politique de se soumettre à un contrôle de constitutionnalité des déficits publics.

Deux éléments essentiels doivent être mis en évidence.

- Une révision de la Constitution en date du 23 juillet 2008 a modifié l’article 34 qui définit le champ d’application de la loi votée par le Parlement. En ce qui concerne les lois de finances, le nouveau texte impose une programmation pluriannuelle (en pratique elle se fait sur trois ans) qui s'inscrit « dans l'objectif d'équilibre des comptes des administrations publiques. » En clair, tous les trois ans le Parlement doit voter une loi de programmation des finances publiques ayant pour objectif l’équilibre budgétaire. On peut difficilement mieux faire pour… ne rien faire. Le flou, qui n’a pas l’avantage d’être artistique, de cette pseudo-contrainte juridique, n’a jamais permis l’intervention du Conseil constitutionnel. Comment pourrait-il en être autrement ?

- En ce qui concerne le Pacte budgétaire européen de 2012, le Conseil constitutionnel a considéré dans sa décision du 9 août 2012 que sa ratification ne nécessitait pas de révision de la Constitution. Autrement dit, l’état actuel du droit, le simple « objectif d’équilibre » budgétaire suffit pour se conformer au droit européen selon le Conseil constitutionnel. Il n’existe donc aucun contrôle de constitutionnalité effectif des déficits publics, seule façon de ramener les politiciens qui nous gouvernent à la raison.

Il était prévisible que la classe politique s’arc-boute pour empêcher l’élaboration de principes fondamentaux de gestion financière publique. De tels principes la priveraient en effet de la scandaleuse liberté d’endetter la population entière avec l’énorme avantage de paraître généreux. Avec l’argent des autres.

Même blocage politique dans la vertueuse Allemagne

La loi fondamentale (ou constitution) allemande de 1949 prévoyait que seuls les investissements pouvaient être financés par emprunt. Mais la définition de l’investissement n’ayant pas été incorporée au droit positif, le dispositif n’a pas bien fonctionné. L’une des causes de l’inefficacité de cette règle en Allemagne était la tendance à élargir démesurément la notion d’investissement pour pouvoir emprunter.

La Cour constitutionnelle de Karlsruhe (équivalent du Conseil constitutionnel) avait demandé au Bundestag de définir avec précision le concept d’investissement mais celui-ci a toujours cherché à maintenir le flou. Une réforme constitutionnelle, très critiquée par certains juristes, a donc eu lieu en 2009 remplaçant l’interdiction des emprunts pour les dépenses de fonctionnement par un plafonnement du déficit structurel global à 0,35% du PIB. L’utilisation de concepts macro-économiques, théoriquement fondés mais très difficiles à mettre en œuvre pratiquement, ne représente pas un progrès. Le calcul du déficit structurel repose en effet sur la notion de croissance potentielle, qui est une estimation statistique sur laquelle il existe beaucoup de divergences.

Peut-on fonder un principe d’équilibre des finances publiques sur un calcul de probabilités ? On peut en douter.

Aucun accord ne pourra jamais être trouvé sur le niveau de croissance potentielle, qui est une prévision hautement sensible politiquement. Fascinés par des concepts macro-économiques très théoriques, les promoteurs de cette réforme ont renoncé à une voie solide et sûre qui consistait à définir juridiquement la notion d’investissement. Le pire est sans doute que l’Union européenne a emboité le pas à l’Allemagne, puisque le Pacte européen de 2012 utilise également l’indicateur déficit structurel.

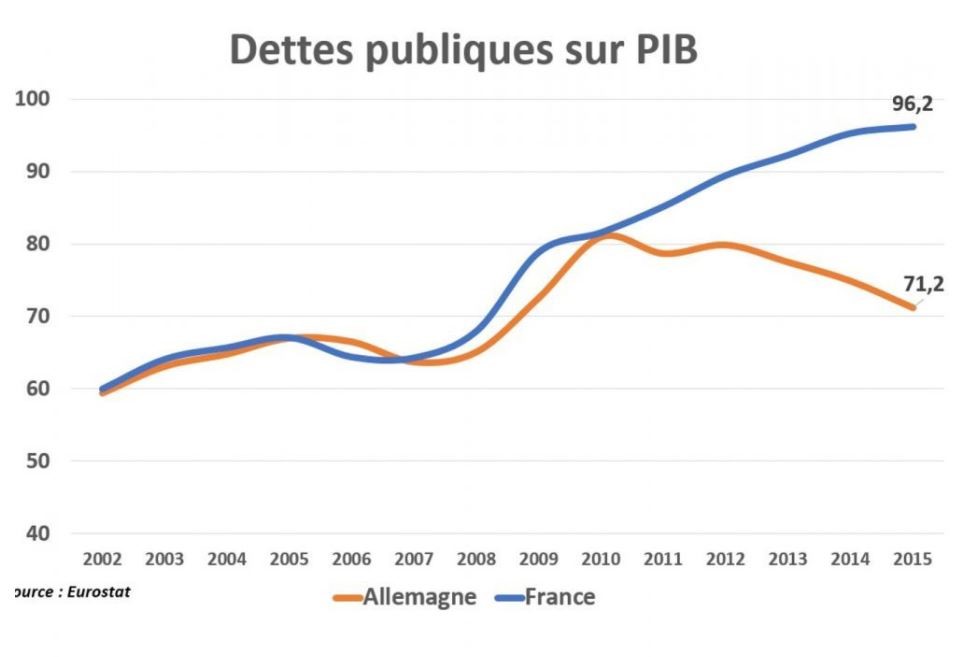

Malgré cette défiance à l’égard d’un encadrement juridique, l’Allemagne a considérablement amélioré sa situation. Deux causes principales l’expliquent : la puissance de son industrie et une opinion publique beaucoup plus sensibilisée au sérieux de la gestion financière publique. Ce que l’on appelle «sérieux » en Allemagne est qualifié d’ « austérité » en France. Voici le résultat :

Les intérêts particuliers de la classe politique

Cette obstination des politiciens à refuser l’encadrement juridique des déficits publics proviendraient, selon certains, de considérations macro-économiques. « Gérer un pays, ce n’est pas gérer une entreprise ni un ménage », nous disent les keynésiens. Les politiques de relance contracycliques imposent parfois des déficits. Sans aucun doute, mais Keynes les limitait à la conjoncture et aux dépenses d’investissement. Il s’agit désormais de déficits structurels concernant les dépenses de fonctionnement des administrations. Le déficit prétendument keynésien dure donc en France depuis 1974, date du dernier budget de l’État voté en équilibre. Autant dire que cela n’a plus rien à voir avec la pensée de Keynes.

L’obstacle à la maîtrise des déficits publics n’est ni économique, ni juridique, mais purement politique. Les politiciens ne pensent qu’à une chose : l’argent dont ils disposent et qu’il suffit de s’approprier par un simple vote dans une quelconque assemblée, sans aucun contrôle de constitutionnalité du fait du laxisme juridique le plus complet.

Toucher à ce pouvoir financier des élus, c’est réduire leur influence. Les promesses électorales seraient soumises à contrainte financière. Les mensonges les plus criants pourraient être mis en évidence. Maitriser les déficits, c’est restaurer le sens de l’intérêt général mais toucher au cœur les intérêts particuliers de la classe politique. Pas question !

Ajouter un commentaire

Français

Français

English

English

Español

Español

Italiano

Italiano

Deutsch

Deutsch

Nederlands

Nederlands

Portuguesa

Portuguesa